di Beneath Surface

La domanda relativa a come e perché gli investimenti non reagiscano come si vorrebbe al Quantitative Easing e alla politica monetaria in genere ricorre con crescente frequenza. Con l’aiuto di Keynes cerchiamo di scoprire qualcosa in più.

Tanto i classici quanto Keynes ritenevano che un fattore determinante il livello degli investimenti fosse il tasso di interesse. Keynes però rimarcò anche che un ruolo altrettanto e più fondamentale la occupa la redditività attesa degli investimenti: se il loro rendimento è basso malgrado tassi di interesse bassi, allora potrebbe essere considerato, a livello aziendale, non profittevole indebitarsi per avviare detto investimento (vds nota 1).

Keynes dedicò il cap.XII del libro quarto della Teoria Generale al ruolo delle aspettative di lungo termine e all’efficienza del capitale in particolare, pur “perdendosi” in una lunga tirata sul deludente stato(all’epoca sua) della fiducia delle imprese nella stabilità delle proprie previsioni, minate dalla speculazione borsistica sui titoli aziendali (colpa la separazione fra proprietà e gestione, lo abbiamo visto con Schumpeter) trainata dagli animal spirits di cui ci aveva già parlato Forchielli.

Permettetemi allora una polemica: se da un lato Keynes lamentava lo stato deludente e variabile delle aspettative a lungo termine (che identifica con l’efficenza marginale del capitale), perchè invece assume le stesse aspettative di lungo periodo “date” quando deve determinare il prezzo (valore attuale) dei beni capitali (in modo che dipenda esclusivamente dalle variazioni dei tassi dei titoli)? Chiarisco che “date” vuol dire “note a priori” e NON “costanti”.

È invece fondamentale rendere endogene le aspettative, per quanto esse possano essere soggette a variabilità e fluttuazioni (cosa che Keynes stesso ipotizzava e temeva, deducendo che proprio il loro carattere instabile non dava loro il “tempo necessario” per influenzare in modo determinante il tasso di disoccupazione di lungo periodo).

Qui mi interessa concentrarmi su quella che per brevità ho chiamato ipotesi di “progressiva inelasticità degli investimenti ai tassi”. Va chiarito che in questa formulazione il concetto fa un brutto servigio a Keynes, perchè sarebbe più opportuno aggiungere “ai tassi di breve termine (oppure di policy)”. Un ancor migliore servigio lo renderei se dicessi che non sono gli investimenti a essere inelastici, bensì la trasmissione della politica monetaria ai tassi a lunga scadenza ad essere difficile, lunga, laboriosa e (purtroppo) limitata negli effetti, ma il termine “inelasticità degli investimenti” è ormai entrato nella terminologia comune della letteratura su Keynes e tanto valeva utilizzarlo per non fare confusione. Tra parentesi, il motivo di tale difficile trasmissione della politica monetaria la vedremo nel prossimo articolo sulla funzione di domanda di moneta.

Come è noto gli investimenti riguardano beni capitali durevoli, cioè con un lungo ciclo di vita e tali da generare ricavi per un lungo periodo. Anche il loro acquisto generalmente comporta il ricorso a finanziamenti di lungo periodo. Quindi il tasso a cui tali investimenti sono sensibili è un tasso di lungo periodo.

Sfortunatamente il linguaggio involuto di Keynes e l’assenza di una schematicità nell’esposizione rende il fraintendimento molto probabile, così come l’utilizzo continuo del termine “IL tasso di interesse”, che al pari del filosofico “la sostanza“, fa più danni che altro.

Alcune scelte di Keynes infatti portano a trascurare questo dettaglio della struttura a termine:

1) intanto è fuordeviante l’aver aggregato in un unico mercato i titoli e i beni capitali (che significa considerarli perfetti sostituti), perchè questo costrutto, insieme con l’ipotesi che vi sia un unico tasso che equilibra mercato dei titoli e della moneta, insieme alla perenne sottolineatura della inelasticità della domanda di moneta (trascurando gli effetti dell’offerta di titoli), trasmette l’idea che il tasso di interesse rilevante sia quello del mercato monetario;

2) anche il meccanismo del moltiplicatore rischia di essere fuordeviante: un calo della domanda, e quindi del prodotto, si trasmette attraverso il meccanismo degli investimenti indotti già visto (tendendo quindi ad accelerare), ma si dovrebbe compensare con l’effetto contrario stimolato dalla discesa dei tassi, indotta dalla minore domanda di moneta per transazioni. Tuttavia l’evidenza empirica mostra che il processo cumulativo prosegue finchè, raggiunto un minimo, gli investimenti ripartono. La tentazione di concludere che gli investimenti siano inelastici a il tasso di interesse è forte.

Il discorso invece assume un sapore molto migliore se si introduce la struttura a termine dei tassi e quindi viene dato un ruolo preminente alle aspettative. Arrivare però a dire che tutto ciò sia compiutamente contenuto nella Teoria Generale mi sembra azzardato. L’idea c’è, in nuce, ma viene persa nel momento in cui, come dicevo sopra, le attese sui ricavi futuri sono considerate date, esogene, e l’unica enfasi resta sui tassi solo per rimarcarne l’inelasticità.

Queste conclusioni, su cui la supposta “tradizione keynesiana” aveva messo una patina di opaco, sono state fortunatamente riportate alla luce da pazienti lavori di esegesi e analisi di alcuni economisti fra cui Tobin e Leijonhufvud già citati. Il cap. III del libro di quest’ultimo(pagg.157 ss) mi da inoltre modo di approfondire un certo discorso e fare opportuni collegamenti alle già note politiche della domanda keynesiane.

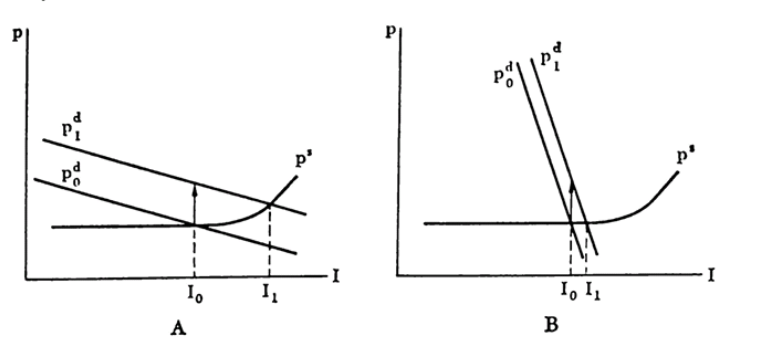

Leijonufhvud evidenzia che la relazione fra efficenza marginale del capitale e investimenti (vds figura) dipende da quattro elasticità precise:

1) dall’elasticità del prezzo di domanda di beni capitali rispetto alla domanda di nuovi beni capitali (dato il tasso di sconto);

2) dall’elasticità rispetto al tasso di interesse del tasso di sconto applicato ai flussi futuri di ricavi previsti;

3) dall’elasticità rispetto al tasso di sconto del valore attuale dei flussi futuri;

4) dall’elasticità rispetto al prezzo dell’offerta di nuovi beni capitali.

L’estensione dello slittamento verso l’alto della curva di domanda (cioè una diminuzione del tasso di interesse) dipende dalla grandezza delle elasticità (2) e (3), mentre (per ogni dato spostamento della curva di domanda) il contributo alla variazione degli investimenti dipende dalle elasticità (1) e (4).

Le figure A e B rappresentano le due situazioni, rispettivamente quella keynesiana e quella dei modelli reddito-spesa della successiva letteratura di ispirazione keynesiana: mentre è chiaro che per Keynes l’elasticità degli investimenti al tasso (di lungo termine) fosse evidente, i suoi successori la dedussero molto minore (sulla base delle ipotesi implicite nei loro modelli). Qui tale confronto non ci interessa, rimandando a un prossimo articolo dedicato ai modelli reddito-spesa. Mi interessano ora soprattutto le elasticità (1) e (2), vediamo cosa significano.

L’elasticità (1) dipende dalle aspettative dell’imprenditore che i nuovi investimenti (cioè l’aumento dello stock di beni capitali) producano flussi futuri attesi uguali a quelli prodotti dallo stock già esistente al tempo odierno. In tal caso tale elasticità è (vicina a) zero e la curva di domanda è (quasi) piatta (fig.A), contrariamente (flussi decrescenti) la curva è più ripida (fig.B).

L’elasticità (2) è pari a uno quando titoli e beni capitali sono perfetti sostituti, cosa che è prevista dalle ipotesi di partenza dello schema concettuale di Keynes (si veda a inizio articolo il punto 1), mentre è inferiore nei modelli successivi che li consideravano imperfetti sostituti.

Alla base della elasticità (1) deve necessariamente esserci l’ipotesi di produttività marginale costante del capitale.

Significa che, tenuti fermi tutti gli altri fattori produttivi, se aumentassi di una unità il fattore variabile allora il prodotto marginale della n-esima unità aggiunta sarebbe uguale a quello dell’unità precedente, e così via aggiungendone.

Mi pare naturale concludere che l’incentivo sarebbe a continuare ad investire indefinitamente (si vada a rivedere la funzione degli investimenti in questo articolo), purchè il sistema non si trovi in una situazione di pieno utilizzo della capacità produttiva. Se si trovasse in una situazione di sottoutilizzo allora ritroveremmo una ipotesi già vista parlando dei mancati effetti inflazionistici delle politiche keynesiane .

Di nuovo la domanda da porsi qui è quella della verosimiglianza di tale ipotesi con la realtà, ricordando che una produttività marginale costante significa:

che i prezzi di offerta aggregata siano costanti e indipendenti dall’aumento della domanda aggregata, e che

pur mettendo una persona a lavorare contemporaneamente a 1, 2 o 10 macchine, tuttavia tutte e 10 le macchine avranno la stessa produttività e efficenza, e che (conclusione necessaria alla n.2)

a parità di tecnologia ci sarebbe allora sempre un incentivo a assumere più lavoratori, cosa che non mi pare vada graziosamente a braccetto con l’idea di (dis)equilibrio di disoccupazione data da Keynes (vds nota 2).

Prima che qualcuno di voi storca ora il naso e vada a scarabocchiare di scritte licenziose la propria copia della Teoria Generale, vale la pena però ricordare che l’ipotesi di produttività marginale costante del capitale potrebbe essere valida in caso di mercati non perfettamente concorrenziali. In un sistema economico caratterizzato da oligopolio e/o monopoli potrebbe essere razionale dotarsi di una riserva inutilizzata di inputs fissi, in modo tale che essi possano essere “messi in campo” al momento opportuno per contrastare l’ingresso di altre aziende concorrenti, oppure per far fronte prontamente a un inatteso aumento della domanda.

Anche l’elasticità (2) e in generale l’ipotesi sulla perfetta sostituibilità fra titoli e beni capitali mi ha stimolato alcune riflessioni:

perché l’ipotesi abbia senso, allora deve succedere che ad un qualsiasi investitore sia indifferente sottoscrivere un titolo finanziario oppure investire in un impianto siderurgico, a parità di ricavo atteso, mentre l’esperienza (e la cautela) insegna che i due investimenti richiedono conoscenze diverse e specifiche, e capacità di gestione molto diverse, e incorporano tipi di rischio ben distinti. In poche parole Keynes ignora la distinzione fra attività reali e finanziarie.

quanto sopra detto, se portato alle sue estreme conseguenze, farebbe sparire ogni ontologica distinzione fra il risparmiatore e l’imprenditore, mentre quest’ultimo dovrebbe essere un soggetto economico con ben precise conoscenze, capacità e propensione al rischio, dettagli che si perdono tutti con tale aggregazione. Non mi sorprende che Schumpeter non apprezzasse Keynes.

come già visto per il mercato della moneta e dei titoli, anche qui una differenza fra il tasso di mercato finanziario e efficienza marginale del capitale farebbe spostare infinite quantità di risparmi fra i due perfetti sostituti, titoli e capitale.

Ancora torna il problema della perfetta previsione dei flussi futuri, e con sé quella di produttività marginale costante o no.

(nota 1) Perché un investimento non venga considerato sufficientemente profittevole non è necessario limitarsi a considerare aziende che debbano giocoforza indebitarsi: anche una impresa con abbondante liquidità autofinanziata potrebbe trovare più opportuno investirla in strumenti finanziari di mercato a reddito fisso, dal valore nominale garantito a scadenza, piuttosto che imbarcarsi nel rischio di un investimento “reale” dagli esiti incerti, anche se il tasso fisso sia più basso.

(nota 2) in merito è mia personale opinione che, parlando di beni capitali durevoli, debba necessariamente entrare nel discorso anche quali ipotesi assumere sui rendimenti di scala, e quindi inserire nella necessaria microfondazione anche le aspettative (e le opportunità) per le imprese di variare nel tempo sia l’occupazione che i fattori fissi (il capitale). Nulla di ciò si trova in Keynes. Ma lo rivedremo parlando dei modelli di crescita, con Solow, Tobin, Mankiw e altri.

Fonte: Piano inclinato

Nessun commento:

Posta un commento

Nota. Solo i membri di questo blog possono postare un commento.