di Keynes Blog

Posata la polvere sul referendum inglese, è utile smontare alcune perniciose illusioni e infondati luoghi comuni che si stanno affacciando sul dopo voto. Ne abbiamo selezionati alcuni.

I lavoratori del Regno Unito si sono liberati dall’oppressione dall’UE?

L’Unione ha un potere molto modesto sulle politiche britanniche, poiché il Regno Unito non fa né parte dell’area euro, né dei “cerchi” concentrici più vicini ad essa.

In sostanza il potere dell’Unione sulla Gran Bretagna consiste il regolamentazioni generalmente più favorevoli a consumatori e lavoratori rispetto al diritto interno.

L’UE non ha imposto alla Gran Bretagna né le privatizzazioni, né la deregolamentazione del mercato del lavoro, né l’austerità, né la deflazione salariale. Sono i politici eletti dal popolo britannico, tendenzialmente più liberisti della stessa Unione Europea, ad aver seguito tali politiche. Questo è il motivo per cui i sindacati e il partito laburista (e con motivazioni simili anche il partito nazionalista scozzese, politicamente a sinistra dello stesso Labour) hanno sostenuto il Remain: essi vedevano nella UE uno (sia pure parziale) scudo contro l’iperliberismo dei Conservatori. Per noi europei meridionali è il contrario, e quindi tale posizione può apparirci assurda, ma per un lavoratore britannico l’adesione all’UE risulta vantaggiosa rispetto ai diritti assicurati dalla legislazione britannica.

Le previsioni erano errate? L’effetto del Brexit è stato modesto, la borsa di Londra è caduta di meno di tutte le altre

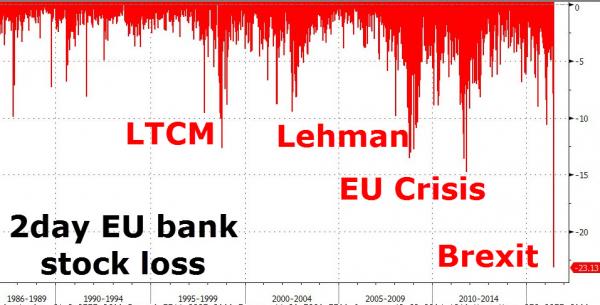

Se si guarda all’indice FTSE100, è vero. Ma tale indice include molte imprese multinazionali che, avendo asset in dollari, sono relativamente al riparo dalle turbolenze. Se si guarda invece all’indice FTSE250, che rappresenta meglio l’economia nazionale, la caduta è stata più accentuata e il recupero più lento. Ma neppure questo il ragionamento corretto da fare. Occorre invece guardare agli effetti sul settore di gran lunga più influenzato dal Brexit: le banche.

Il voto del referendum ha infatti letteralmente schiantato i titoli bancari tra venerdì e lunedì, quelli decisivi quando si tratta di contagio finanziario, con perdite che hanno superato in diversi casi il 30%.

Come ovvio quando si tratta di banche, le turbolenze non potevano rimanere confinate alla borsa di Londra. Per le banche UE si è trattata della peggior caduta mai registrata nel dopoguerra, peggiore di quella seguita al tracollo di Lehman Brothers.

Il voto sul Brexit ha subito avuto un effetto anche sulle banche italiane, costringendo il governo italiano a studiare nuove misure di sostegno. Non solo, gli altri titoli che hanno sofferto maggiormente sono quelli delle società immobiliari britanniche, il settore che sta sostenendo la crescita nel Regno Unito.

In più la sterlina ha conosciuto la più importante caduta nella sua storia recente, piombando in due giorni ai livelli del 1985.

Dire che “non è successo quasi nulla”, come fanno alcuni, significa negare l’evidenza. In realtà è successo proprio quanto era stato previsto.

Ma la borsa ha superato i valori pre-Brexit, gli allarmi degli economisti erano infondati?

Venerdì e lunedì sembrava che il sistema finanziario britannico ed europeo fosse sul punto di collassare. Dal giorno successivo le nuvole hanno cominciato a diradarsi ed è iniziato il recupero della borsa (ma non della sterlina). Perché? Basta leggere i giornali britannici per rendersene conto. Il premier Cameron, dimettendosi, ha rimandato tutto a dopo l’estate. La lettera con cui il Regno Unito comunicherà l’inizio della procedura di uscita non verrà inviata prima di allora. Nel frattempo, la Scozia ha fatto sapere che porrà il veto sull’uscita dall’UE, veto a cui avrebbe diritto secondo i costituzionalisti. I leader del Brexit hanno prima sostenuto che non c’è alcuna fretta di inviare la comunicazione all’UE e infine giovedì il candidato alla successione del premier Cameron, Boris Johnson, la figura più in vista del fronte del “Leave”, ha comunicato che non si candiderà alla successione di Cameron.

I politici britannici, compresi quelli favorevoli al Brexit, stanno cercando un modo per rinviare il confronto con l’Unione europea. E soprattutto cercano di prendere tempo. I mercati reagiscono a questo e incorporano l’aspettativa di nuovi interventi monetari annunciati dalla Banca d’Inghilterra, concretizzatisi nella giornata di giovedì 30 giugno, quando la borsa di Londra ha superato le perdite del post-Brexit.

Riassumiamo: non solo il Brexit non è ancora avvenuto (e i tempi dell’uscita si dilatano), ma i mercati hanno già guadagnato un nuovo turno di Quantitative Easing e denaro a buon mercato. E’ abbastanza per festeggiare.

Gli allarmi degli economisti non erano affatto infondati: semplicemente riguardavano un’uscita dall’Unione Europea che non è ancora avvenuta, che grazie all’autoboicottaggio dei sostenitori del Leave e all’opposizione scozzese si allontana sempre di più, e che molti sospettano non avverrà, non almeno del tutto (come vedremo nel punto successivo). Più che abbastanza per i mercati, che tirano un sospiro di sollievo e, come nel famoso meme, “keep calm and carry on”.

Il Regno Unito dovrà uscire necessariamente dall’Unione Europea

In primo luogo, finché il governo di Londra non attiva la procedura dell’Art.50 del Trattato di Lisbona, non c’è alcun mezzo legale per innescare il processo di uscita, nonostante le minacce della Commissione Europea. Ma è chiaro che la posticipazione difficilmente potrà durare per sempre. L’ipotesi a cui si lavora a Londra, già da prima del voto, è l’adesione del Regno Unito al mercato unico, pur rimanendo fuori dall’UE. Questo è possibile, è il caso della Norvegia e dell’Islanda, ma richiede di aderire alle regole del mercato unico (senza poter influire su di esse, altro che “riprendersi il controllo”), compresa la libertà di movimento dei cittadini. E, purtroppo, è proprio l’immigrazione l’argomento che ha guidato la campagna elettorale e il voto.

Come uscirne? Prendendo tempo, i politici britannici stanno facendo una scommessa. L’anno prossimo ci sono le presidenziali francesi, che vedranno probabilmente la vittoria dei conservatori al secondo turno, ma con una forte affermazione del Front National al primo. In Olanda e Austria, dove si voterà rispettivamente nel 2017 e nel 2018, i partiti anti-immigrazione sono in testa ai sondaggi. Nella stessa Germania è in grande ascesa il partito anti-immigrati ed euroscettico AfD, uno dei peggiori spauracchi di Angela Merkel, che dovrà affrontare anche lei l’anno prossimo il giudizio degli elettori.

Vi sono quindi tutte le condizione per cui gli altri paesi dell’UE, pressati dalle opinioni pubbliche sempre più contrarie all’immigrazione, nei prossimi due anni restringano il criterio della libera circolazione delle persone. Questo processo in realtà è già in corso: la Germania ad esempio ha già introdotto maggiori vincoli al welfare per i cittadini europei, sia pure entro i limiti dei trattati.

Se ciò dovesse accadere, e come dicevamo in un futuro prossimo ci sono tutte le condizione perché accada, il Regno Unito potrebbe rimanere nel mercato unico, o persino nell’UE, con nuove regole più restrittive rispetto all’immigrazione, magari tenendo un nuovo referendum sull’esito delle trattative, come si ipotizza sui giornali. Le banche di Londra continuerebbero così a godere dell’integrazione europea, e così le assicurazioni e le industrie, mentre a pagarne le conseguenze sarebbero solo gli immigrati.

E il “Brexit economico”, di fatto, non avverrebbe mai.

I Pro-Leave sono protezionisti e preoccupati del deficit commerciale del Regno Unito

E’ vero piuttosto il contrario. A parte l’UKIP, che oscilla sull’argomento, la parte più consistente del fronte che ha promosso il “Leave” è costituita da veri e propri fondamentalisti del libero scambio. Durante la campagna elettorale, infatti, uno degli argomenti del fronte contro l’uscita del Regno Unito dall’UE era che il Brexit avrebbe comportato anche l’uscita dal mercato unico. A tale argomentazione, i favorevoli al Brexit rispondevano che l’Unione Europea è un ostacolo al libero scambio. Se si guarda ad esempio al trattato TTIP, esso oggi è bloccato dall’opposizione di Francia e Grecia. Fuori dall’UE – arguiscono i “Leavers” – il Regno Unito avrebbe già da tempo firmato un trattato di libero scambio con gli Stati Uniti. Ecco cosa ha sostenuto in proposito Boris Johnson:

“Riguardo l’argomento che abbiamo bisogno della forza muscolare data dall’adesione all’Unione europea se vogliamo fare accordi commerciali –bene, guardate, come ho detto, i risultati dopo 42 anni di appartenenza.

L’UE ha fatto accordi commerciali con l’autorità palestinese e San Marino. Brava. Ma non è riuscita a concludere accordi con l’India, la Cina o addirittura l’America.

Per decenni gli accordi con l’America sono stati bloccati da parte dell’industria cinematografica francese, e i negoziati sul TTIP sono in fase di stallo, almeno in parte, perché i produttori di feta greca si oppongono alla “feta americana”. Possono aver ragione, esteticamente, ma non dovrebbero ritardare il nostro paese.

Nel tentativo di calcolare i costi e i benefici di appartenere al mercato unico, dobbiamo sicuramente aggiungere il grande costo-opportunità di non essere in grado di fare accordi di libero scambio con i mercati più redditizi e in più rapida crescita al mondo – perché siamo dentro l’Unione Europea.”

Per la serie: riprendiamoci il controllo e poi diamolo ai mercati.

Il Regno Unito non ha mai avuto difficoltà a finanziare i propri deficit di partite correnti grazie all’afflusso copioso di capitali verso Londra e al ruolo internazionale della sterlina come una delle monete di riserva internazionali. Paradossalmente proprio il Brexit, se effettivamente attuato, potrebbe eventualmente ridurre lo spazio di manovra britannico.

Fonte: Keynes blog

Nessun commento:

Posta un commento

Nota. Solo i membri di questo blog possono postare un commento.