di Gianluca Piovani

Deutsche Bank (d’ora in poi DB) è passata in questo periodo alla cronaca per varie notizie decisamente molto colorite. E molto negative: diverse multe multimilionarie ove non addirittura miliardarie, aumenti di capitale e perdite ciclopiche, esposizioni finanziarie mirabolanti. È molto facile emettere sentenze sul settore bancario, è più complesso e utile tentare di condurre un discorso sensato a riguardo. Il presente articolo si propone di spiegare la situazione passata ed attuale di DB attraverso un’analisi necessariamente complessa ma divulgativa e sicuramente alla portata di qualunque lettore dotato di buona volontà ed interesse per l’argomento. Nell’intenzione di fornire un quadro il più possibile rigoroso dell’argomento trattato il presente articolo si basa su dati ufficiali di bilancio pubblicati da DB stessa. Al termine dello scritto sono riportati i link ai bilanci completi della banca tedesca ed un estratto dei dati più rilevanti.

La situazione di Deutsche Bank

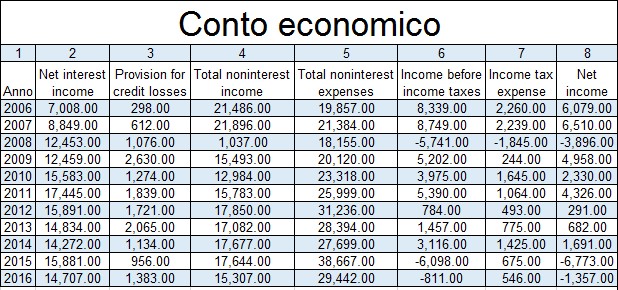

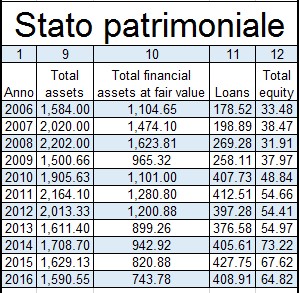

Da una prima analisi dei dati di cui sopra emerge molto chiaramente come DB sia una banca molto concentrata sulla finanza di mercato piuttosto che sul settore più tradizionale del credito. Ciò emerge dai dati dello stato patrimoniale: il totale degli attivi di DB nel 2008, anno dello scoppio della crisi finanziaria, era di 2.200 miliardi; gli strumenti finanziari [1] all’attivo di DB erano pari a 1.600 miliardi mentre il portafoglio di crediti della banca, cioè di prestiti ad aziende e persone fisiche, ammontava a 270 miliardi. Ancora più impressionante è l’esposizione lorda praticamente ad oggi, cioè a fine 2016, in derivati della banca: più di 45.000 miliardi. Queste grandezze sono impressionanti quando comparate ad esempio al PIL della Germania (3.730 miliardi) o degli USA (16.770 miliardi): eventuali perdite su questi 45.000 miliardi dovrebbero essere assorbite dal capitale proprio della banca, che ammontava alla stessa data a 65 miliardi (sessantacinque, non è un errore). A partire da un capitale proprio di 65 miliardi quindi DB ha accumulato derivati con un effetto leva di 1:692.

L’impressione suscitata da questi enormi numeri non deve impedirne un’analisi più attenta riguardo il loro peso effettivo. Le enormi montagne di strumenti finanziari nei bilanci DB si quasi compensano a vicenda in un complicato meccanismo di gestione del rischio che produce impatti più “limitati” e “controllati” sulla banca. Il vero peso della finanza nel business di DB dovrebbe essere misurato dai guadagni e dalle perdite che ne derivano: i risultati economici del giro d’affari sui prestiti è indicato sotto la voce net interest income mentre quello del settore finanziario lato mercato è compreso nella voce total noninterest income (vedi tabelle in appendice). Nel 2007 i crediti e quindi il mestiere tradizionale di banca faceva guadagnare a DB quasi 9 miliardi mentre la finanza ne fruttava 22; nel 2016 invece crediti e finanza si equivalgono a circa 15 miliardi ciascuno. Si può notare che in entrambi i casi il valore dei ricavi finanziari per DB è molto elevato ma è pari a circa il 70% del totale dei ricavi nel 2007 ed al 50% nel 2016. Per quanto anche il 50% sia elevato, il decremento percentuale rispetto ai valori del 2007 indica l’intrapresa di un faticoso percorso di ribilanciamento verso un modello di banca comprendente una componente tradizionale maggiore.

Il problema chiave del business di una banca è la rischiosità. Sia nel caso dei crediti che in quello della finanza è molto facile guadagnare in periodi economici positivi facendo crescere a dismisura il proprio giro d’affari; quando tuttavia giungono periodi più difficili i nodi vengono al pettine. Tale problema ha a che fare con quello dell’azzardo morale. In periodi economici positivi il management di una banca ha interesse a spingere al massimo i risultati anche investendo in attività molto rischiose: vuoi ad esempio con scommesse su strumenti derivati complessi e non trasparenti, vuoi invece in concessione di crediti molto redditizi ad aziende poco solide che poi potrebbero non ripagare. Finché l’economia è in una fase favorevole tali attività frutteranno guadagni sensazionali e per alcuni anni i manager avranno grande successo e riceveranno bonus milionari. Quando poi l’età d’oro termina e scoppia la bolla finanziaria così creatasi, i manager probabilmente perderanno le loro poltrone e la loro banca svariati miliardi ma ormai che importa? Gli stipendi ed i bonus sono stati già pagati e ci si consola con le liquidazioni d’oro. Per quanto banale, questo è esattamente ciò che intendeva Warren Buffett dicendo: “you only find out who is swimming naked when the tide goes out” (“puoi scoprire chi sta nuotando nudo solo quando la marea si ritira”) ed in sostanza è stato il copione della crisi economica del 2008.

E mutatis mutandis, tale è il caso anche di DB. Nel 2007 i ricavi lato finanza di DB come riportato innanzi ammontavano a 22 miliardi. Nell’anno 2008, con lo scoppio della crisi, questi crollano a 1 miliardo lasciando un buco enorme nei bilanci della banca, che riporta perdite ante-imposte pari a 5 miliardi e 700 milioni. Un’enorme montagna di derivati può essere controllata e contenuta ma rappresenta comunque un rischio di cui è possibile perdere il controllo in situazione di shock economici, poco probabili ma possibili. In altre parole non ci vuole una laurea in finanza per capire che enormi quantità di derivati costituiscono un rischio, soprattutto considerato che le procedure di controllo e sicurezza non sono infallibili (come dimostra il caso accaduto nel 2015 di un dipendente junior che ha trasferito per errore 6 miliardi di euro digitando un numero sbagliato). Nel 2008 ci si rende quindi conto che il modo di approcciare la finanza di DB non era sostenibile ed infatti ancora 8 anni dopo la crisi, nel 2016, i ricavi lato finanza di DB non hanno recuperato i fasti del 2007 essendosi ridotti a 15 miliardi dai 22 precedenti. Si sta quindi tentando una manovra lunga e faticosa di incremento del lato tradizionale di business legato al credito: in tale ottica DB acquista nel 2010 Postbank, aumentando le sue dimensioni, portando i dipendenti da 80.000 a 100.000 ed aumentando la quantità di crediti nei suoi bilanci. In questo modo aumentano progressivamente i ricavi in conto economico derivanti dall’attività creditizia, che nel 2016 finalmente eguagliano quelli derivanti dalla finanza.

DB tuttavia fatica a tornare alla redditività e negli 8 anni successivi alla crisi la somma dei suoi utili netti ammonta a poco più di 6 miliardi, ovvero meno dell’utile maturato nel singolo anno 2007. Negli ultimi due anni DB ha inoltre conseguito perdite nette. Le difficoltà a risanare la banca derivano per la gran parte dalla pesante eredità del mancato controllo dei rischi finanziari nel periodo pre-crisi. Nelle pieghe dei bilanci di DB si può infatti sospettare che si nascondano ancora molte sorprese tutt’altro che positive. Il valore riportato a bilancio del capitale di DB è nel 2016 pari a circa 65 miliardi. In altre parole 65 miliardi dovrebbe essere il valore del patrimonio presente della banca: aggiungendo a questo il valore attuale di tutti gli utili futuri dovremmo ottenere il vero valore della banca, cioè quello a cui dovrebbe essere scambiata sul mercato. Il valore che gli scambi di mercato attribuiscono a DB è tuttavia poco meno di 24 miliardi. Come mai?

Il mercato evidentemente non si fida dei bilanci di DB e attua il principio poco carino ma molto efficace che “a pensar male si fa peccato ma ci si prende”. I valori riportati a bilancio degli strumenti finanziari di DB sono necessariamente una stima fatta da DB stessa del valore di questi. Il mercato sembra tuttavia credere che in realtà vi siano ancora molte altre perdite da smaltire e che queste siano ancora nascoste nei bilanci perché la banca non è sufficientemente forte da assorbirle e quindi le dilaziona nel tempo tenendole in sostanza sottostimandole.

Deutsche Bank, too big to fail

Prima di urlare allo scandalo, conviene meditare bene sulle alternative. Non è scritto sui libri di testo, però in questi casi è pratica non dichiarata e necessaria fare in questo modo. A partire dal 2010 e contando anche il prossimo DB ha portato a termine ben quattro aumenti di capitale per un totale di circa 30 miliardi: DB ha richiesto agli investitori di versare all’interno dell’azienda 30 miliardi (10 miliardi nel 2010, 3 miliardi nel 2013, 8,5 miliardi nel 2014, 8 miliardi nel 2017) in più rispetto a quelli che aveva. L’attuale valore di mercato di DB è meno di 30 miliardi, dal che possiamo dedurre che senza quei soldi la banca avrebbe valore negativo, ovvero sarebbe probabilmente fallita. Invece di fallire la banca sta dilazionando nel tempo le perdite e man mano raccogliendo il capitale necessario a coprirle. Certo non è molto bello da dire, ma cosa fareste al loro posto? L’ultima grande banca ad essere fallita è stata Lehman Brothers e non ha portato molta fortuna.

Ciò detto tuttavia non si dovrebbe con questa scusa far passare tutto in cavalleria. DB è una tipica banca too big to fail ed ha palesemente approfittato di questo status per intraprendere un giro d’affari finanziario eccessivamente rischioso e per di più in taluni casi scorretto ed illegale. Per questo DB è stata implicata e condannata nello scandalo delle manipolazioni di LIBOR-EURIBOR per il quale ha subito una multa di circa 500 milioni da parte delle autorità europee e di 2,5 miliardi da parte di quelle inglese ed americana. Recentemente inoltre DB ha subito una multa di 7,2 miliardi da parte dell’autorità americana per pratiche commerciali scorrette su mutui. DB non era l’unica a comportarsi in tale maniera e ciò fa emergere come gli alti livelli della finanza possano adottare comportamenti equivoci e deprecabili. Personale di profilo elevato di varie banche di grandi dimensioni si ritrovava informalmente in chatroom denominate ad esempio “il cartello” o “la mafia” per accordarsi illegalmente su come manipolare i tassi di interesse. Per quanto neanche le banche italiane siano irreprensibili si dovrebbe ricordare che nessuna di loro è stata coinvolta negli scandali LIBOR-EURIBOR.

In sostanza quindi DB si è accollata un ammontare di rischio finanziario palesemente eccessivo nel periodo pre-crisi e per di più in alcuni casi ha anche operato in maniera disonesta. Ciò ha impattato gravemente sullo stato di salute economica della banca ed inoltre sulla società tedesca. Una banca di tali dimensioni poco sana implica un esercizio dell’attività creditizia limitato e non ottimale; inoltre lo stato e la comunità possono lamentare minori contribuzioni sotto forma di minori tasse. La vicenda di DB è per certi versi molto simile a quella del Monte dei Paschi di Siena. Il Monte dei Paschi è anch’esso cresciuto in maniera eccessiva nel periodo pre-crisi, però sul lato crediti e non su quello finanza. In sostanza il Monte dei Paschi ha concesso una grande quantità di crediti per esso molto redditizi a pagatori in cattivo stato di salute economica che poi con la crisi hanno smesso di pagare causando enormi perdite nel portafoglio della banca. La differenza appariscente tra le due banche è che la prima è tedesca e la seconda è italiana, così nella cronaca giornalistica viene messo alla gogna il Monte dei Paschi ma non altrettanto DB e sembra che basti essere tedeschi per rispondere ad un mito di qualità. Anche DB è una banca decotta che sarebbe in sostanza fallita senza il ricorso al mercato, tuttavia è palese la differente percezione nel pubblico dei due marchi DB e Monte dei Paschi.

La differenza tra le due banche non si ferma al trattamento giornalistico. Il Monte dei Paschi è stato bocciato agli stress test 2016 della BCE mentre DB li ha passati grazie ad un’eccezione alle regole normalmente vigenti. Nel caso di DB la BCE ha infatti permesso di tenere conto degli effetti di un’operazione non ancora conclusa sul capitale della banca tedesca (la vendita di Hua Xia), cosa che invece non è normalmente concessa alle altre banche. Senza questa eccezione DB non sarebbe stata in condizione di rispettare i requisiti minimi di leverage ratio.

Il leverage ratio è un requisito introdotto appositamente per essere applicato alle banche eccessivamente sbilanciate sul lato della finanza[2]. Questo requisito sarebbe quindi risultato efficace nel rilevare l’anormalità di DB, ma si è trovata poi un’eccezione per disapplicarlo. Too big to fail? In conclusione la risposta che si potrebbe alla domanda se “Monte dei Paschi in tedesco si traduce Deutsche Bank?”, è no: come diceva Abramo Lincoln “Tutti gli uomini nascono uguali, però è l’ultima volta in cui lo sono”.

1] Per semplicità il riferimento è alla sola voce “Total Financial Assets at Fair Value”, il che implica che in realtà la quantità reale è maggiore di quella indicata. Per ulteriori dettagli consultare i dati in appendice

[2] A partire dal 2004 le principali autorità di vigilanza a livello globale decidono di adottare la regolamentazione definita di Basilea II. Tale regolamentazione pone l’attenzione sul rischio che viene corso dalle banche: attraverso una serie di regole alquanto complesse tale rischio viene quantificato numericamente e poi confrontato con il capitale della banca per stabilire se quest’ultimo sia effettivamente appropriato e proporzionato al rischio. Molti hanno tuttavia notato che, mentre da un lato è relativamente più facile stabilire il rischio del portafoglio dei crediti, stabilire quello degli strumenti finanziari è più complicato ed in sostanza arbitrario. Si è argomentato quindi che la regolamentazione di Basilea II sarebbe un forte vincolo per le banche il cui business è più tradizionale e basato sul credito, come per esempio quelle italiane e tipicamente della periferia europea, mentre invece sarebbe molto più permissiva nei confronti di quelle più grandi e finanziarizzate come ad esempio in questo caso DB.

In seguito con la regolamentazione di Basilea III si è cercato di porre un parziale rimedio a questa distorsione introducendo il requisito di leverage ratio. Visto che era possibile detenere enormi quantità di strumenti finanziari senza che questi si traducessero in una quantità di rischio sensibile per Basilea II, si è deciso di porre un limite anche alla quantità non pesata per il rischio delle attività di una banca in rapporto al capitale da questa posseduto. È stato quindi stabilito che, oltre ai requisiti di rischio, il capitale di una banca deve anche essere almeno pari al 3% del totale dei suoi attivi. Tale requisito è molto grezzo: una banca che detenga 100 euro di titoli di stato tedeschi con scadenza un mese ed un’altra che detenga 100 euro di scommesse sulle commodity per rispettare il requisito di leverage ratio devono entrambe detenere un capitale minimo di 3 euro. Oltre che poco raffinato, il leverage ratio è stato considerato un limite molto basso e facile da rispettare; d’altra parte è un buon inizio per tentare di intervenire anche sulle banche eccessivamente finanziarizzate e con quantità enormi di strumenti finanziari opachi nel totale degli attivi.

Appendice

I dati sono stati divisi in 3 sezioni. La prima sezione è quella riguardante il conto economico della banca. All’interno del conto economico rientrano le grandezze economiche di tipo flusso, quindi in sostanza ricavi, costi e utile netto. La seconda sezione è invece quella di stato patrimoniale, all’interno della quale rientrano grandezze di tipo statico e riguardanti il patrimonio della banca, come per esempio il portafoglio crediti, i titoli finanziari ed il capitale proprio della banca. Tento di spiegarmi meglio con un esempio: un’azienda il cui giro d’affari consiste nell’affittare edifici avrà a stato patrimoniale il valore degli edifici ed il capitale proprio; il conto economico conterrà invece i ricavi derivanti dagli affitti ed i costi derivanti dalle spese legati e dal salario dei dipendenti. La terza sezione riguarda invece dati la cui fonte è il mercato ed il numero di impiegati dell’azienda.

Ad ogni voce è assegnato un numero indicato nella prima riga della relativa colonna. Il contenuto ed il significato di ogni voce viene spiegato di seguito ad ogni tabella.

1- Anno: È l’anno di riferimento.

2- Net interest income: è la differenza tra interessi attivi e passivi. Questa voce rappresenta il guadagno netto di una banca dall’attività tradizionale di esercizio del credito. L’esercizio del credito infatti consiste nel prendere a prestito da alcuni clienti (a cui saranno pagati interessi passivi) per poi riprestare ad altri (che pagheranno interessi attivi). La differenza tra interessi attivi e passivi rappresenta il guadagno che la banca percepisce da tali attività.

3- Provision for credit losses: sono le perdite dovute a clienti che non ripagano i loro debiti. Notiamo come questa quantità incrementi in seguito al 2008: la crisi economica ha deteriorato l’ambiente economico e la capacità dei clienti delle banche di ripagare. Tale problema ha impatti molto notevoli su sistemi bancari più tradizionali come quello italiano.

4- Total noninterest income: in tale voce confluiscono i ricavi non ricompresi nella voce 2, net interest income. Questi ricavi rappresentano tipicamente le attività della banca legate al mondo della finanza, come ad esempio la consulenza in operazioni di finanza aziendale (fusioni, acquisizioni, emissioni di capitale o obbligazionarie, etc.), la gestione e la consulenza riguardo i portafogli dei clienti, il market making e la negoziazione in conto proprio come ad esempio il trading.

5- total noninterest expense: spese non comprese nella voce 2, net interest income, o nella voce 3, provision for credit losses. Tali spese sono tipicamente quelle legate alle strutture fisiche ed informatiche, agli stipendi del personale, all’ammortamento degli avviamenti.

6- income before income taxes: questa voce rappresenta l’utile dell’azienda prima della tassazione. In altre parole rappresenta l’andamento economico ascrivibile alle attività aziendali senza tenere ancora in conto il fattore tassazione.

7- income tax expense: tassazione sui redditi aziendali

8- net income: utile netto dell’azienda

9- total assets: patrimonio totale dell’azienda

10- total financial assets at fair value: questa voce rappresenta il patrimonio dell’azienda in strumenti finanziari valutati a valore corrente. Sebbene questi strumenti finanziari non siano il totale degli strumenti finanziari dell’azienda, nel caso di Deutsche Bank ne rappresentano la maggior parte e sono un semplice indicatore per studiare l’evoluzione della “grandezza” del settore finanza di Deutsche Bank

11- loans: crediti nel portafoglio della banca. In altre parole è la quantità di denaro prestata dalla banca e rappresenta la “grandezza” del business bancario più tradizionale di Deutsche Bank

12- toal equity: capitale detenuto dalla banca. Il capitale della banca è il valore che dovrebbe permetterle di assorbire eventuali perdite derivanti dai rischi intrapresi. Il total equity rappresenta inoltre il “valore” della banca

13- employees (full time equivalent): impiegati (equivalente in lavoratori a tempo pieno)

14- price: prezzo di borsa delle azioni Deutsche Bank

15- market capitalization: valore attribuito dal mercato a Deutsche Bank. Comprende gli aumenti di capitale (che sono stati pari a 10 miliardi nel 2010, 3 miliardi nel 2013, 8,5 miliardi nel 2014 ed 8 miliardi nel 2017)

Fonti

Bilancio Deutsche Bank 2006 e 2007: https://www.db.com/ir/en/download/Annual_Report_2007_entire.pdf

Bilancio Deutsche Bank 2008: https://www.db.com/ir/en/download/DB_Annual_Review_2008_entire.pdf

Bilancio Deutsche Bank 2009: https://www.db.com/ir/en/download/Annual_Report_2009_entire.pdf

Bilancio Deutsche Bank 2010: https://www.db.com/ir/en/download/Deutsche_Bank_Annual_Report_2010entire.pdf

Bilancio Deutsche Bank 2011: https://www.db.com/ir/en/download/Deutsche_Bank_Annual_Report_2011entire.pdf

Bilancio Deutsche Bank 2012: https://www.db.com/ir/en/download/Deutsche_Bank_Annual_Report_2012_entire.pdf

Bilancio Deutsche Bank 2013: https://www.db.com/ir/en/download/Deutsche_Bank_Annual_Report_2013_entire.pdf

Bilancio Deutsche Bank 2014: https://www.db.com/ir/en/download/Deutsche_Bank_Annual_Report_2014_entire.pdf

Bilancio Deutsche Bank 2015: https://www.db.com/ir/en/download/Deutsche_Bank_Annual_Report_2015.pdf

Bilancio Deutsche Bank 2016: https://www.db.com/ir/en/download/Deutsche_Bank_Annual_Report_2016.pdf

Fonte: pandorarivista.it

Nessun commento:

Posta un commento

Nota. Solo i membri di questo blog possono postare un commento.