di Thomas Fazi

Nella notte tra il 25 e il 26 maggio, i ministri delle finanze della zona euro hanno raggiunto un accordo col governo greco che prevede il via libera ad un ulteriore esborso di 10,3 miliardi ma soprattutto – come era prevedibile – un impegno di massima (non vincolante) da parte della troika ad “alleggerire” progressivamente il debito greco. Jeroen Dijsselbloem, presidente dell’Eurogruppo, l’ha definito un accordo «ambizioso» e «un importante passo in avanti». Secondo il ministro delle finanze greco Euclid Tsakalotos, la Grecia «inizia ad uscire dal circolo vizioso della recessione». Un’analisi a freddo dell’accordo in questione, però, non sembra giustificare tanto ottimismo. È vero, per la prima volta si è discusso in modo concreto dell’annoso problema del debito greco, e questa è senz’altro una vittoria – innanzitutto simbolica – per Tsipras, che ha investito gran parte del proprio capitale politico nella rinegoziazione del debito. Ma le misure prese a riguardo lasciano molto a desiderare.

L’FMI, come è noto, chiedeva una ristrutturazione immediata del debito – tramite un taglio nominale del debito (la scelta favorita dal Fondo ma esclusa categoricamente dagli europei) o una rimodulazione delle scadenze – e degli obiettivi di bilancio sostenibili: ossia un avanzo primario non superiore all’1,5 per cento del PIL (considerato comunque un’impresa).

L’accordo, invece, prevede una rimodulazione delle passività elleniche «dal 2018 in poi»– sarebbe a dire, dopo le elezioni tedesche del 2017 – e un avanzo primario del 3,5 per cento per il 2018, senza precisare se debba essere mantenuto successivamente. È un duro colpo per il Fondo. Nella sua ultima analisi sulla sostenibilità del debito greco, rilasciata non a caso pochi giorni prima del meeting dell’Eurogruppo, il Fondo monetario definisce l’avanzo primario che il governo greco si è appena impegnato a rispettare come «del tutto irrealistico». «Anche se la Grecia, attraverso uno sforzo eroico, riuscisse temporaneamente a raggiungere un surplus vicino al 3.5 per cento del PIL – si legge nel rapporto – pochi paesi in passato sono risusciti a mantenere avanzi primari di questi livelli». Questo è confermato anche da uno studio di Barry Eichengreen e Ugo Panizza, in cui i due economisti hanno analizzato centinaia di casi di paesi, sia emergenti che avanzati, che tra il 1974 e il 2013 hanno cercato di perseguire ampi e consistenti avanzi primari. Per concludere che avanzi primari di questa entità sostenuti per più di pochi anni sono estremamente rari, per motivi sia economici che politici.

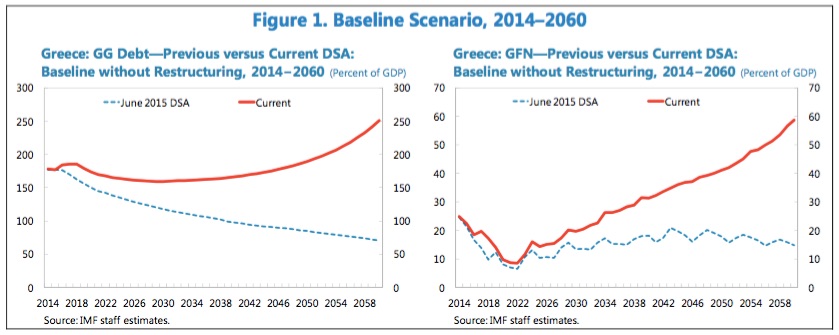

Senza una significativa ristrutturazione del debito, l’FMI prevede che il rapporto debito/PIL greco – attualmente pari al 180 per cento – è destinato a crescere inesorabilmente, arrivando a poco meno del 300 per cento entro il 2060 (riquadro sinistro nella figura seguente). Mentre i costi di servizio del debito lieviterebbero ad un impossibile 60 per cento del bilancio governativo (riquadro destro), rispetto al 18,5 per cento di oggi. Va da sé che la Grecia andrebbe in bancarotta molto prima.

Il Fondo, insomma, ha ceduto su tutta la linea: non solo la ristrutturazione del debito greco, che l’FMI riteneva indispensabile da subito, è stata rinviata al 2018 (ad eccezione di alcuni accorgimenti tecnici per evitare rischi di volatilità dei tassi d’interesse pagati al MES) – permettendo così alla Merkel di scavalcare le prossime elezioni – ma «l’impegno non è assoluto, ed è invece legato a eventuale necessità e con il riconoscimento di quanto Schäuble ripeteva da settimane, e cioè che è inutile e impossibile fare previsioni adesso su quel che accadrà nel 2018, alla fine del terzo programma di salvataggio». Tutto rimandato a domani. E questo nonostante la ristrutturazione del debito fosse stata promessa per la prima volta già nel lontano 2012.

Ancora una volta la brutale realtà dei rapporti di forza – per cui ciò che è buono per la Germania è buono per l’Europa intera – ha avuto la meglio sulla logica economica e sullo spirito di solidarietà. Come ha commentato un caustico Marco Zatterin sullaStampa: "Le riunioni dell’Eurogruppo sono quello sport cui si gioca a ventidue – diciannove Stati e tre istituzioni – e alla fine vince la Germania. Nella notte è andata così col dossier greco, di nuovo. Il Fondo monetario ha chiesto sino all’ultimo che fosse falciata via subito una parte rilevante del debito ellenico, ritenendo che Atene avesse già fatto molti sforzi e che l’onere del suo immenso debito coi creditori europei rischiasse di rendere la cura più pericolosa della malattia. Il tedesco Wolfgang Schäuble si è impuntato, per obblighi politici e fedele al principio secondo cui non un centesimo preso dalle tasche dei suoi elettori deve essere condonato a un debitore."

E questo – non ci stancheremo mai di ribadirlo – nonostante la Germania abbia beneficiato, alla conferenza di Londra del 1953, di uno dei più grandi tagli del debito mai visti nella storia, senza di cui «il miracolo economico tedesco non sarebbe stato praticamente possibile», assicura Ursula Rombeck-Jaschinski dell’università di Düsseldorf, autrice del libro sul trattato del debito di Londra Das Londoner Schuldenabkommen.

E che dire dei 10,3 miliardi che la troika verserà a breve nelle casse dello Stato greco? Una cosa è certa: non ci rimarranno a lungo. Nonostante i media si ostinino a parlare di “aiuti”, come se quei miliardi dovessero veramente finire nelle tasche dei cittadini greci, essi serviranno perlopiù per permettere allo Stato greco di far fonte alle prossime scadenze obbligazionarie: perlopiù titoli in mano all’FMI e alla BCE, la stessa BCE che sta “stampando” 80 miliardi di euro al mese attraverso il suo programma di quantitative easing. Un’enorme partita di giro, insomma, in cui la troika verserà dei soldi “alla Grecia” per permettere alla Grecia di ripagare la troika.

È una copione già visto. Secondo un recente studio della European School of Management and Technology di Berlino – che di fatto non ha fatto altro che confermarequanto già scritto da noi e da altri più di un anno fa – i programmi di “aiuto” a sostegno della Grecia, nel 2010 e nel 2012, in realtà, hanno salvato principalmente le banche e gli investitori privati. Dallo studio risulta che nel bilancio dello Stato greco sono finiti solo 9,7 miliardi, cioè meno del 5 per cento del totale della somma stanziata dai creditori di Atene. I restanti 86,9 miliardi, sono stati assorbiti da vecchi debiti: 52,3 miliardi per gli interessi, e 37,3 miliardi per la ricapitalizzazione delle banche elleniche. Questi dati mostrano quanto sia fallace l’idea secondo cui “i soldi dei contribuenti europei”, come siamo soliti leggere, siano serviti a salvare la Grecia e gli altri paesi della periferia; la verità è che, con la scusa di salvare le cicale greche, i soldi dei contribuenti europei – di tutti noi – sono stati utilizzati per salvare ancora una volta le grandi banche del continente. Molte delle quali tedesche.

L’aspetto più interessante dell’accordo, però, è quello di cui si è parlato di meno. Ossia il fatto che, stando a quanto scrive il Sole 24 Ore, esso potrebbe portare alla decisione da parte della BCE di accettare nuovamente i titoli di debito greco come collaterale per le normali operazioni di finanziamento delle banche. La BCE, che normalmente accetta solo titoli investment grade, aveva, fino al febbraio 2015, concesso un’esenzione alla Grecia, poi revocata dopo la rottura delle trattative con i creditori sul programma. Al tempo la misura fu interpretata da molti come un chiaro messaggio rivolto al governo appena insediatosi ad Atene: «Capitolate o sarete costretti a pagarne le conseguenze». La decisione della BCE, infatti, ebbe l’effetto di accelerare la fuga di capitali dal paese, costringendo la banca centrale ad incrementare enormemente il volume dei prestiti di emergenza offerti al sistema bancario greco e mettendo sotto forte pressione il governo. Allo stesso modo, la decisione di riammettere i titoli di Stato greci come collaterale – se confermata – può interpretarsi come il segnale che la BCE ritiene definitivamente sedata la “ribellione” greca. Questo ci fa capire quanto le decisioni che vengono assunte dalla BCE e dagli altri organi dell’UE, a dispetto della narrazione ufficiale, non abbiano proprio nulla di tecnico – il rating dei titoli di Stato greci, infatti, è rimasto invariato (anzi, i tassi sui titoli a dieci anni sono addirittura aumentati dopo la sigla dell’accordo!) – ma abbiano invece una connotazione prettamente politica. Nel caso della BCE: usare l’enorme potere che deriva dalla sua capacità di emettere moneta per costringere i governi a implementare riforme in ambito economico, fiscale e strutturale.

Il recente accordo con l’Eurogruppo, infatti, è giunto pochi giorni dopo che il governo Tsipras è riuscito a far passare in parlamento l’ultimo tassello in vista dei nuovi prestiti, che prevede misure per certi versi ancora più draconiane di quelle adottate finora. Tra queste: un meccanismo che prevede una correzione automatica dei conti pubblici nel caso di deriva del deficit pubblico, una accelerazione delle operazioni di privatizzazione e un aumento delle tasse indirette.

Nel frattempo – e non poteva essere altrimenti, a fronte delle più severe misure di austerità mai implementate in un paese occidentale – il tracollo sociale ed economico della Grecia continua. Come si può vedere dal seguente grafico, da quando SYRIZA si è piegata alla troika – nell’estate del 2015 – la Grecia è caduta nuovamente in recessione.

Il tasso di disoccupazione continua a viaggiare al di sopra del 20 per cento, mentre la disoccupazione giovanile supera addirittura il 50 per cento. Ancora più preoccupanti, però, sono le previsioni che fa il Fondo monetario internazionale, nel succitato rapporto, sulla disoccupazione greca da qui al 2060. Le proiezioni demografiche del Fondo suggeriscono che la popolazione in età da lavoro diminuirà del 10 per cento circa entro il 2060. Di conseguenza, il Fondo stima che – anche se l’economia greca dovesse tornare a crescere e i suoi creditori dovessero concedere un taglio del debito – il tasso disoccupazione raggiungerà il 18 per cento nel 2022, il 12 per cento nel 2040 e il 6 per cento solo nel 2060. In altre parole, ci vorranno quarant’anni per ridurre la disoccupazione greca a un dato vagamente normale. Per i giovani greci, attualmente fuori dal mercato del lavoro, questo significa un’intera vita lavorativa.

Di fronte a questi dati drammatici mi chiedo: l’anno scorso molti di noi hanno giudicato la permanenza nell’eurozona il male minore per la Grecia, alla luce degli attuali equilibri internazionali. Possiamo ancora sostenere che sia così?

Fonte: Eunews Oneuro

Nessun commento:

Posta un commento

Nota. Solo i membri di questo blog possono postare un commento.