di PierGiorgio Gawronski

Si credeva che l’euro avrebbe posto fine alle svalutazioni competitive e alla “concorrenza sleale”. Ma non è stato così. La Germania è stata spesso dipinta (a torto) come la vittima delle svalutazioni competitive degli altri paesi prima dell’introduzione dell’euro. In realtà il tasso di cambio reale della Germania – che tiene conto delle diverse tendenze dell’inflazione in Germania e nei paesi suoi partner commerciali – non è aumentato nel periodo precedente all’introduzione della moneta unica. Ed è sceso vertiginosamente durante i 15 anni di esistenza dell’euro.

Questo ha dato alle imprese tedesche proprio quel vantaggio competitivo che l’euro avrebbe dovuto eliminare. Per di più, la Germania non si preoccupa di fare niente. Anzi, gli altri paesi della zona euro vengono incoraggiati a seguirne l’esempio.

Questo ha dato alle imprese tedesche proprio quel vantaggio competitivo che l’euro avrebbe dovuto eliminare. Per di più, la Germania non si preoccupa di fare niente. Anzi, gli altri paesi della zona euro vengono incoraggiati a seguirne l’esempio.

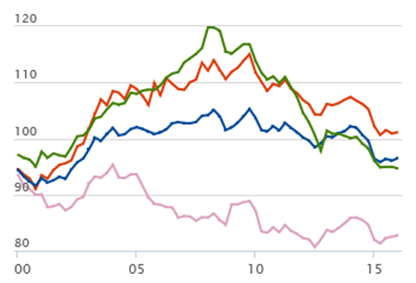

La Commissione Europea redige i cosiddetti “indici armonizzati di competitività” – in realtà i tassi di cambio reali – per le economie della zona euro. Essi mostrano che il tasso di cambio reale tedesco è sceso di quasi il 20 per cento tra l’inizio del 1999 e la fine del 2011 (Grafico 1). Il motivo principale di questo calo sono stati gli incrementi salariali molto bassi e, quindi, la debole inflazione, assai inferiore all’obiettivo della Bce del 2%. I tassi di cambio reale spagnolo e (in misura minore) italiano e francese sono aumentati rapidamente nel corso della prima parte degli anni 2000, ma sono diminuiti drasticamente dal 2008: sono ormai pari o inferiori ai livelli del 1999 (Tabelle). Gli squilibri della zona euro non hanno dunque tanto a che fare con i paesi latini che avrebbero perso il controllo dei loro costi quanto con la Germania, che si è ingegnata a tagliare i suoi costi a spese dei vicini.

Fonte: BCE

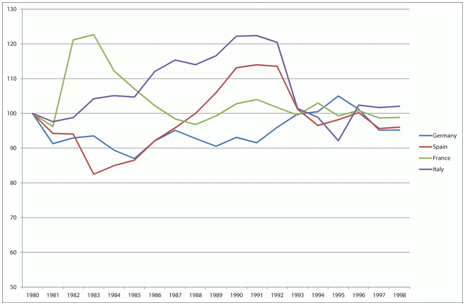

Nella misura in cui Bruxelles e Berlino riconoscono il forte calo del tasso di cambio reale della Germania all’interno della zona euro, esso è solitamente attribuito alla necessità di invertire l’aumento del periodo antecedente l’introduzione dell’euro. Il problema di questa analisi è che non è corroborata dai dati. Il tasso di cambio reale della Germania in realtà nel 1998 era più basso di quanto non fosse nel 1980. Ci sono state svalutazioni, ad es. in Francia nel 1983-84 e in Italia e Spagna nel 1992, ma erano in gran parte correttive (in risposta a crisi di sopravvalutazione della valuta), e nel 1998 i loro tassi di cambio reali erano tornati al livello del 1980. Nell’insieme del periodo, è stata la Germania che ha svalutato il cambio reale “in modo competitivo”.

Grafico 2: tassi di cambio reali effettivi (1 trimestre 1980 = 100)

Fonte: UNCTAD, Indicatori di sviluppo globali

Il risultato è che ora la Germania ha un tasso di cambio reale enormemente sottovalutato (tale che né l’Italia né la Spagna hanno mai avuto prima dell’euro). Perché la Germania non viene accusata di essersi impegnata in una svalutazione competitiva, mentre la Spagna e l’Italia lo sono? Uno dei motivi è la diffusa convinzione che una svalutazione è tale solo se coinvolge i tassi di cambio nominali di un paese, come quando lira e peseta furono espulse dallo Sme; quando la svalutazione avviene come risultato di una bassa inflazione viene vista come un guadagno di ‘competitività’. Ma in realtà gli altri paesi in entrambi i casi subiscono una perdita di competitività di prezzo.

Questa confusione oscura il fatto che una ‘svalutazione interna’ del tipo realizzato dalla Germania ha effetti macroeconomici dannosi, in quanto si fa comprimendo la domanda interna (e l’inflazione) per lungo tempo. Al contrario, la Spagna e l’Italia sono rapidamente tornate a crescere negli anni ’90 dopo le loro svalutazioni, e le esportazioni tedesche verso questi paesi non ne hanno sofferto. Finché Italia e Spagna persevereranno nel tentativo di svalutare i loro tassi di cambio reali, piuttosto che la Germania rivalutare il suo tasso di cambio reale, il risultato sarà una persistente debolezza della domanda in tutta la zona euro, un peggioramento delle pressioni deflazionistiche già largamente diffuse nell’unione monetaria, minori tutele sociali, e ulteriori aumenti nei rapporti di debito.

La Commissione critica l’eccessivo e persistente surplus delle partite correnti della Germania, ma ci tiene a sottolineare che non avrebbe alcun senso per i tedeschi cedere ‘competitività‘. L’ipotesi implicita della Commissione sembra essere che tutte le economie della zona euro possono fare svalutazioni interne, e che ciò porterebbe a una ripresa dell’economia in tutta l’eurozona. Eppure, è impossibile per tutti i membri della zona euro godere simultaneamente del vantaggio sleale di un tasso di cambio sottovalutato. Inoltre la Germania fece la sua svalutazione interna quando l’inflazione europea era alta; mentre oggi, per recuperare competitività, i paesi latini sono costretti alla deflazione, che devasta tutti i debitori (pubblici e privati).

L’eurozona ha bisogno di invertire il vantaggio ingiusto che la Germania si è ritagliata all’interno della zona euro, ma non sarà facile. L’economia tedesca sta crescendo più dell’insieme della zona euro, ma l’inflazione tedesca è di poco superiore alla media dell’eurozona, e i salari crescono solo del 2,3% l’anno. Politiche macroeconomiche più espansive potrebbero aiutare: il problema è che uno stimolo fiscale sarebbe in contrasto col dettato costituzionale tedesco del pareggio di bilancio. Perciò ci sono pochi segnali che la Germania voglia reflazionare l’economia della zona euro. Ma gli altri paesi europei dovrebbero esigere che la Germania faccia l’impensabile:perda competitività!

N.B. Questo post aggiorna, abbrevia, ed integra un post del 10-3-2014 di Simon Tilford (Centre for European Reform), particolarmente attuale dopo il fallimento del recente vertice europeo di Bratislava.

Fonte: Il Fatto Quotidiano - blog dell'Autore

Nessun commento:

Posta un commento

Nota. Solo i membri di questo blog possono postare un commento.