di Diletta Colocci

Nel rispetto di quanto disposto dal fiscal compact, dall'aprile del 2012 è stata inserita nella costituzione italiana la regola secondo cui il bilancio dello Stato deve essere in pareggio in termini “strutturali”, vale a dire al netto delle fasi avverse o favorevoli del ciclo economico. Ma la valutazione del rispetto di questa regola cambia se si usa la stima della Commissione europea o quella dell’OCSE, con implicazioni rilevanti sull’entità della manovra correttiva richiesta all’Italia per rispettare i vincoli di bilancio. In definitiva, dalle diverse stime derivano differenze notevoli nei margini per le politiche di sostegno del reddito disponibile delle famiglie e dell’investimento pubblico e privato in infrastrutture fisiche e sociali.

La misurazione del saldo strutturale

Il Documento di Economia e Finanza 2015 ci invita ad una riflessione. Si legge che le previsioni dell'OCSE collocano il saldo di bilancio in termini strutturali addirittura in avanzo già dal 2014, nel pieno rispetto del principio del pareggio strutturale. Il governo, al contrario, prevede il persistere del disavanzo strutturale fino al 2018. "Un saldo strutturale in avanzo o in deficit significa maggiore o minore spazio per politiche di sostegno del reddito o, viceversa, necessità di rafforzare le misure di austerità". È importante dunque capire a che cosa sono dovute queste diverse previsioni.

Sono riconducibili a differenti quantificazioni dell'output gap, una variabile base nella determinazione del saldo di bilancio strutturale. Precisamente, esso misura lo scostamento tra ciò che si produce effettivamente (PIL effettivo) e ciò che si potrebbe produrre con il pieno utilizzo delle risorse (PIL potenziale). Tuttavia, mentre il livello del PIL effettivo è un dato che si può misurare, il PIL potenziale non è osservabile. Ciò implica che per il suo calcolo si debbano utilizzare tecniche statistico-econometriche ad hoc, i cui risultati sono molto sensibili alle ipotesi teoriche di base.

Il PIL potenziale: Commissione e OCSE

La metodologia utilizzata dal governo per la stima del prodotto potenziale è quella sviluppata dalla Commissione europea. Essa si distingue da quella adottata dall'OCSE in alcuni passaggi, ma la differenza più rilevante sta nella stima di una grandezza fondamentale per la determinazione del prodotto potenziale, la cosiddetta disoccupazione “strutturale”.

In generale, la disoccupazione strutturale può essere definita come quel livello di disoccupazione che non genera pressioni inflazionistiche[1]. Tuttavia, le diverse ipotesi metodologiche adottate – la Commissione si riferisce al tasso di inflazione salariale, mentre l'OCSE al tasso di inflazione vero e proprio – e la definizione discrezionale di alcuni parametri necessari alla sua stima conducono a risultati differenti.

La tab.1 riporta, con riferimento all'Italia, il tasso di disoccupazione strutturale stimato dalla Commissione e quello stimato dall'OCSE per gli anni 2013-2016. Come si vede, i valori individuati dalla Commissione sono più elevati di quelli dell'OCSE.

Tab1. Confronto tra il tasso di disoccupazione strutturale stimato dalla Commissione e quello stimato dall'OCSE

Fonte: European Commission - AMECO Database e OECD Economic Projections

Ma, in definitiva, come si ripercuote questo sulle variabili di finanza pubblica? Il più elevato tasso di disoccupazione strutturale calcolato dalla metodologia della Commissione implica un PIL potenziale più basso che, a sua volta, comporta una sottostima dell'output gap (cioè della differenza fra quanto produciamo e quanto potremmo produrre se utilizzassimo più pienamente le risorse senza creare tensioni inflazionistiche). Questo, a sua volta, riduce il saldo di bilancio strutturale, cioè la differenza fra le entrate e la spesa pubblica che si avrebbe se il reddito effettivo fosse eguale al reddito potenziale.

Le stime del governo

Allo scopo di chiarire meglio questo punto, la tab.2 propone un confronto tra le stime del governo e quelle dell'OCSE per gli anni 2013-2016. I valori dell'output gap calcolati dal governo in base alle regole comunitarie sono notevolmente più bassi di quelli dell'OCSE. Ed ecco che i valori del saldo strutturale risultano più lontani dal vincolo del pareggio per tutto l'orizzonte temporale considerato. Il punto importante è che questi diversi risultati conducono a differenti considerazioni di policy.

Tab.2. Valori dell'output gap e del saldo di bilancio strutturale calcolati dal governo e dall'OCSE

Fonte: Nota di aggiornamento del DEF 2015 e OECD - Economic Projections. I valori stimati dal governo sono calcolati secondo la metodologia della Commissione europea.

Lo scorso 13 gennaio 2015, la Commissione ha introdotto una matrice che definisce l'entità della misura correttiva da attuare, sulla base del valore assunto dall'output gap. In base a essa, l'output gapindividuato dal Governo per l'anno in corso ha richiesto una manovra fiscale restrittiva pari a 0,25 punti percentuali di PIL. L'output gap calcolato dall'OCSE non avrebbe comportato alcun intervento.

Nel caso dell'economia italiana, quindi, la metodologia della Commissione sembra spingere all'adozione di politiche economiche più restrittive. Se si fosse seguita la metodologia proposta dall'OCSE, infatti, non si sarebbe richiesta alcuna manovra correttiva. Le politiche di un paese, e la possibilità o meno di contrastare la recessione attraverso interventi capaci di sostenere il reddito disponibile delle famiglie e gli investimenti delle imprese si fondano su un numero, la cui stima è non solo teoricamente discutibile, ma anche controversa. Questo è vero non solo per l’Italia, ma anche per altri paesi dell’eurozona: le difficoltà legate alla stima del PIL potenziale, e quindi dell'output gap, comportano un giudizio profondamente diverso sulla situazione dei diversi paesi (si veda tab.3). Le implicazioni sono serie, sia in termini di rispetto del fiscal compact sia in termini di manovre correttive richieste in sede europea. Quindi, l'auspicio, come si legge nel Documento Programmatico di Bilancio 2015, è che “la previsione del prodotto potenziale del modello concordato a livello comunitario venga considerata con estrema cautela”.

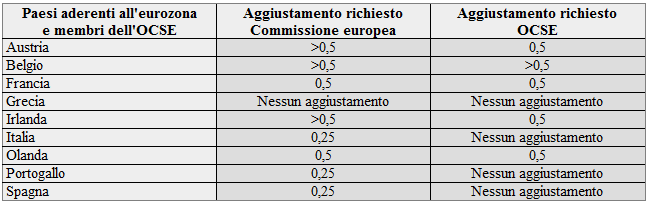

Tab. 3 Gli altri paesi dell'eurozona. La tabella mette a confronto le manovre correttive richieste da Commissione e OCSE

Variazione del saldo di bilancio strutturale richiesta da Commissione e OCSE in base all'output gap del 2015

Fonte: elaborazione su dati European Commission - AMECO Database e OECD - Economic Projections

Come possiamo osservare, Austria, Irlanda, Portogallo e Spagna risultano svantaggiati dall'utilizzo della metodologia della Commissione; questa, infatti, comporta manovre correttive di entità superiore rispetto a quella dell'OCSE che, talvolta, non ne richiederebbe affatto.

Diversamente, Belgio, Francia, Grecia e Olanda risultano neutrali alle due metodologie; esse, infatti, comportano misure della stessa entità. In tal caso, quindi, il passaggio alla metodologia dell'OCSE non comporterebbe variazioni rilevanti in termini di policy.

NOTE

[1] La relazione che lega la disoccupazione all’inflazione si basa sull’ipotesi che, quando il tasso di disoccupazione scende, aumenta il potere contrattuale dei lavoratori, e aumentano corrispondentemente le richieste di aumenti salariali, che verrebbero “passati” sui prezzi dalle imprese. E viceversa quando il tasso di disoccupazione sale. Il tasso di disoccupazione strutturale è dunque quel tasso, né troppo alto, né troppo basso, che, data la produttività del lavoro, è compatibile con la stabilità dei prezzi.

Una versione di questo articolo è stata pubblicata anche su eticaeconomia.it

Fonte: ingenere.it

Nessun commento:

Posta un commento

Nota. Solo i membri di questo blog possono postare un commento.